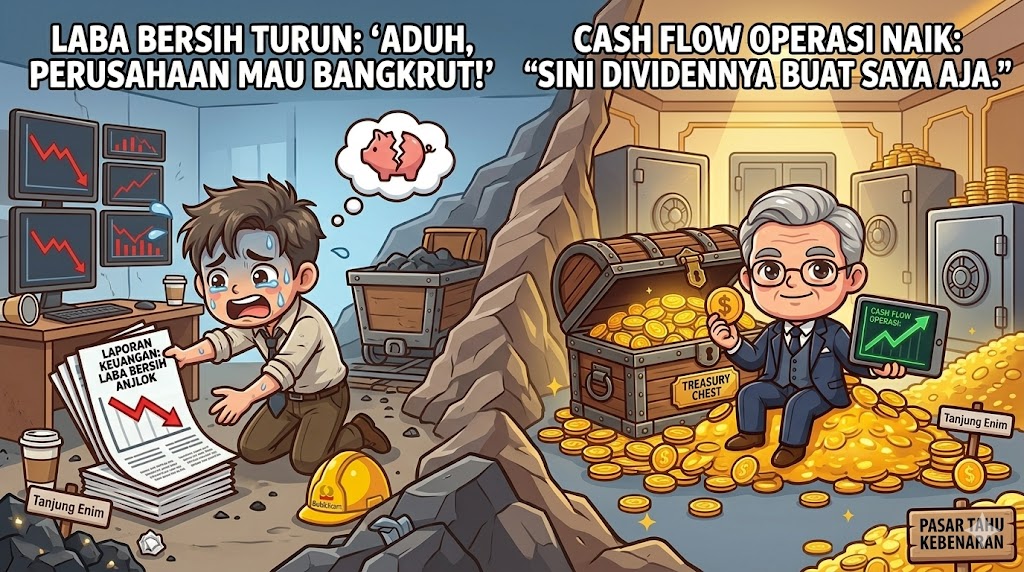

Laba bersih PT Bukit Asam (PTBA) turun hampir separuh. Angka EPS merosot dari Rp444 menjadi Rp254. Jika Anda hanya membaca headline berita, wajar jika jari Anda gatal ingin menekan tombol sell.

Namun, di balik angka laba yang “merah” tersebut, terdapat sebuah anomali menarik yang justru membuat para investor kawakan tersenyum simpul. Ada satu angka yang sering dilewatkan pemula, namun menjadi “pegangan” bagi mereka yang sudah kenyang makan asam garam di pasar modal: Arus kas operasi PTBA justru melonjak.

Mari kita bedah tuntas apa yang sebenarnya terjadi pada emiten batu bara BUMN ini di sepanjang tahun 2025.

1. Performa Keuangan: Antara Drama Akuntansi vs. Realita Kas

Secara sekilas, laporan keuangan FY2025 PTBA memang terlihat “mengerikan”. Pendapatan (Revenue) stagnan di angka Rp42,65 triliun, namun laba bersihnya rontok 42,4% menjadi Rp2,96 triliun.

Lalu, apa yang membuat investor tenang? Jawabannya adalah Cash Flow from Operations (CFO). Di tengah laba yang turun drastis, arus kas operasi PTBA justru naik 24% menjadi Rp6,26 triliun.

Analisis Singkat: Rasio OCF terhadap Net Income mencapai 2,12 kali. Artinya, untuk setiap Rp1 laba yang dilaporkan, PTBA sebenarnya menghasilkan Rp2,12 uang tunai nyata. Ini adalah indikator bahwa kualitas laba PTBA sangat sehat, meski secara akuntansi terlihat menurun.

📊 LAPORAN LABA RUGI

| Item | 2025 | 2024 | ∆ |

|---|---|---|---|

| Pendapatan | Rp 42,65 T | Rp 42,76 T | -0,3% |

| Beban Pokok Pendapatan | Rp 36,39 T | Rp 34,56 T | +5,3% |

| Laba Bruto | Rp 6,26 T | Rp 8,20 T | -23,7% |

| Beban GA | Rp 2,34 T | Rp 2,08 T | +12,6% |

| Beban Penjualan | Rp 813 M | Rp 789 M | +3,0% |

| Penghasilan Lainnya (neto) | Rp 104 M | Rp 317 M | -67,4% |

| Laba Usaha (EBIT) | Rp 3,21 T | Rp 5,65 T | -43,2% |

| Bagian laba asosiasi/JV | Rp 672 M | Rp 640 M | +4,9% |

| Laba Sebelum Pajak | Rp 3,77 T | Rp 6,26 T | -39,8% |

| Laba Bersih | Rp 2,96 T | Rp 5,14 T | -42,4% |

| Laba Bersih (attributable parent) | Rp 2,93 T | Rp 5,10 T | -42,6% |

2. Mengapa Margin Tergerus? Biaya “Solar” Jadi Biang Keladi

Jika pendapatannya stabil, mengapa labanya bisa turun? Masalah utamanya bukan pada penjualan, melainkan pada pembengkakan biaya (COGS).

- Lonjakan Biaya BBM: Biaya bahan bakar dan pelumas melonjak 80% (dari Rp2,07 T ke Rp3,71 T). Tambang adalah industri yang sangat haus solar. Ketika harga BBM naik dan tidak dibarengi kenaikan harga jual batu bara, margin otomatis “kempes”.

- Normalisasi Harga Komoditas: Kita harus ingat bahwa 2022-2023 adalah tahun windfall (rezeki nomplok). Tahun 2025 adalah fase normalisasi harga batu bara global (Newcastle) ke level USD 90–110 per ton.

- Efisiensi Logistik: Kabar baiknya, biaya angkutan kereta api (KAI) berhasil ditekan dari Rp8,76 T ke Rp7,56 T. Ini menunjukkan manajemen masih mampu melakukan efisiensi di pos-pos yang bisa mereka kendalikan.

📊 MARGIN & RASIO PROFITABILITAS

| Rasio | 2025 | 2024 |

|---|---|---|

| Gross Profit Margin | 14,7% | 19,2% |

| Operating Profit Margin | 7,5% | 13,2% |

| Net Profit Margin | 6,9% | 12,0% |

| ROE (parent) | 13,0% | ~22,6%* |

| ROA | 6,7% | ~12,3%* |

| EPS | Rp 254 | Rp 444 |

3. Strategi “Growth” di Balik Capex Jumbo

Ada angka lain yang cukup mengejutkan: Capex (Belanja Modal) melonjak 185% menjadi Rp3,51 triliun.

Uang ini lari ke mana? PTBA sedang agresif berinvestasi pada aset tetap dan infrastruktur. Ini bukan sekadar biaya perawatan, melainkan investasi pertumbuhan (growth capex). Dalam jangka panjang (3-5 tahun), modernisasi peralatan dan fasilitas pelabuhan ini diharapkan bisa menurunkan biaya operasional secara permanen.

4. Kabar Kurang Sedap: Ekspektasi Dividen Harus Realistis

Bagi Anda pemburu dividen (dividend hunter), Anda perlu melakukan penyesuaian ekspektasi.

- FY2024: Dividen per saham (DPS) sebesar Rp332.

- FY2025 (Estimasi): Dengan asumsi payout ratio 75% dari EPS Rp254, maka dividen tahun ini kemungkinan besar ada di kisaran Rp190 per saham.

Penurunan dividen ini wajar mengingat laba yang mengecil dan kebutuhan dana untuk belanja modal (Capex) yang sedang tinggi-tingginya.

5. Menatap Masa Depan: Bukan Lagi Sekadar Tambang Batu Bara

PTBA sedang bertransformasi menjadi perusahaan energi terintegrasi. Kontribusi dari PLTU melalui joint venture HBAP mulai terasa, menyumbang laba Rp1,29 triliun pada 2025. Ini adalah recurring income (pendapatan rutin) yang tidak peduli apakah harga batu bara dunia sedang naik atau turun.

Kesimpulan: Buy, Hold, atau Sell?

Investor kawakan tetap tenang karena mereka melihat PTBA sebagai perusahaan yang:

- Net Cash: Kas masih lebih besar dari utang bank (Posisi kas Rp4,52 T).

- Fundamental Solid: Operasi bisnis menghasilkan kas nyata yang melimpah.

- Siklus Komoditas: Penurunan laba lebih karena faktor eksternal (harga komoditas & biaya BBM) ketimbang kerusakan struktural bisnis.

Risiko tetap ada: Ketergantungan tinggi pada PLN (33% revenue) dan fluktuasi harga global tetap menjadi variabel yang harus terus dipantau.

Jadi, apakah ini saatnya “serok bawah” atau menunggu? Jawabannya kembali ke profil risiko Anda. Namun satu hal yang pasti: PTBA adalah penyintas siklus yang sudah teruji.

Disclaimer: Tulisan ini bukan perintah beli atau jual. Keputusan investasi ada di tangan Anda masing-masing. Selalu lakukan riset mendalam sebelum menempatkan dana.